投資信託を選ぶ際に、様々な選択項目がありますが、その中で運用益を再び投資する再投資型と運用益を定期的に受け取る分配型の選択は悩むところです。

この記事を読むと、分配型と再投資型の意味や違い、そしてそれぞれのメリット・デメリットについて学ぶことができ、どんな人に向いているのかを知ることができます。

まず結論からいうと

余裕資金で投資したい人、高いリターンを得たい人

→ 再投資型

定期的にお金を受け取りながら運用したい人

→ 分配型

となります。この記事では、簡単な基準価格シュミレーションや仕組みを説明しながら上記の根拠を説明します。

投資信託は、自分の大切なお金を運用するために慎重に選ばなくてはいけないものですが、多くの選択項目があるので、最適な投資信託を選ぶのは簡単ではありません。

そんな時のために、ゆめぴよブログでは投資信託を選ぶ上で必要な項目を説明していますので、興味がありましたらこの記事を読んだ後にその他の記事をチェックしてみてください。

それでは、始めていきましょう!

再投資型・分配型とは?

まずはじめに再投資型と分配型の内容をそれぞれ説明します。

再投資型 分配金を受け取らず運用資金にまわす投資信託

分配型 分配金を定期的に受け取る投資信託

見ていただければわかるのが、再投資型と分配型は分配金を受け取るか受け取らないかの違いがあります。

ここで分配金とは何でしょうか?

分配金とは、運用会社が投資信託を運用して得た収益を投資家に配るお金であり、分配金の金額は決算時に運用成績や戦略を考えた上で運用会社により決められます。

なので、この金額はその時の運用によって上下しますし、極端な場合”なし”という場合もあります。

これは株でいいう配当金とは違います。配当金は企業が事業活動の中での収益から株主に支払いをし、分配金は運用会社の運用益から支払われます。

再投資型は、この分配金を受け取らず投資資金に加えて運用を行い、分配型は受け取りながら運用を行うのです。

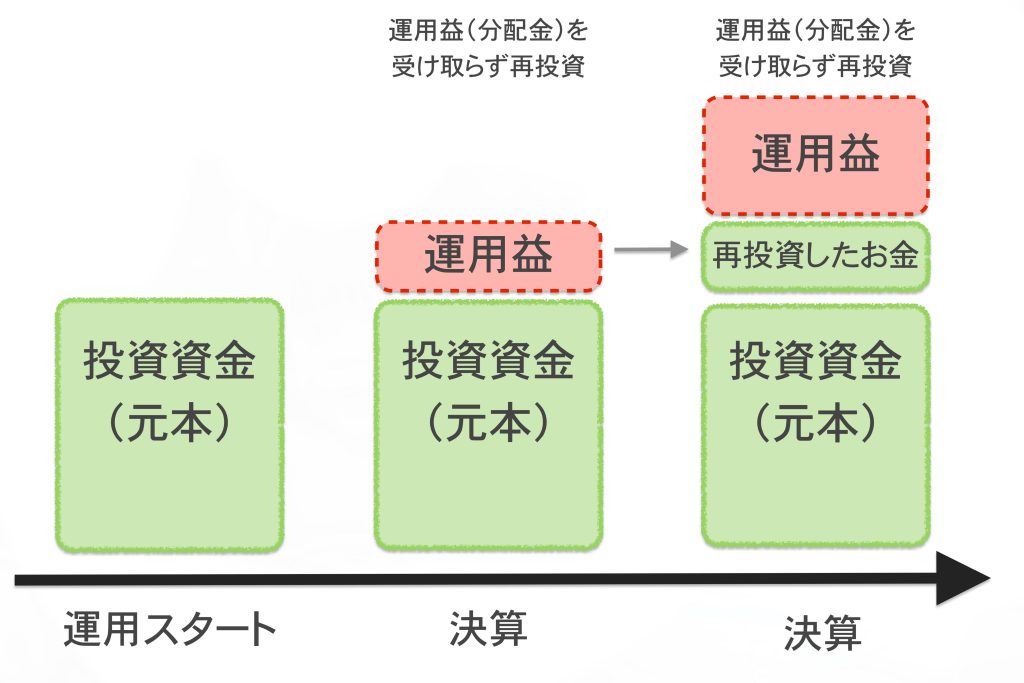

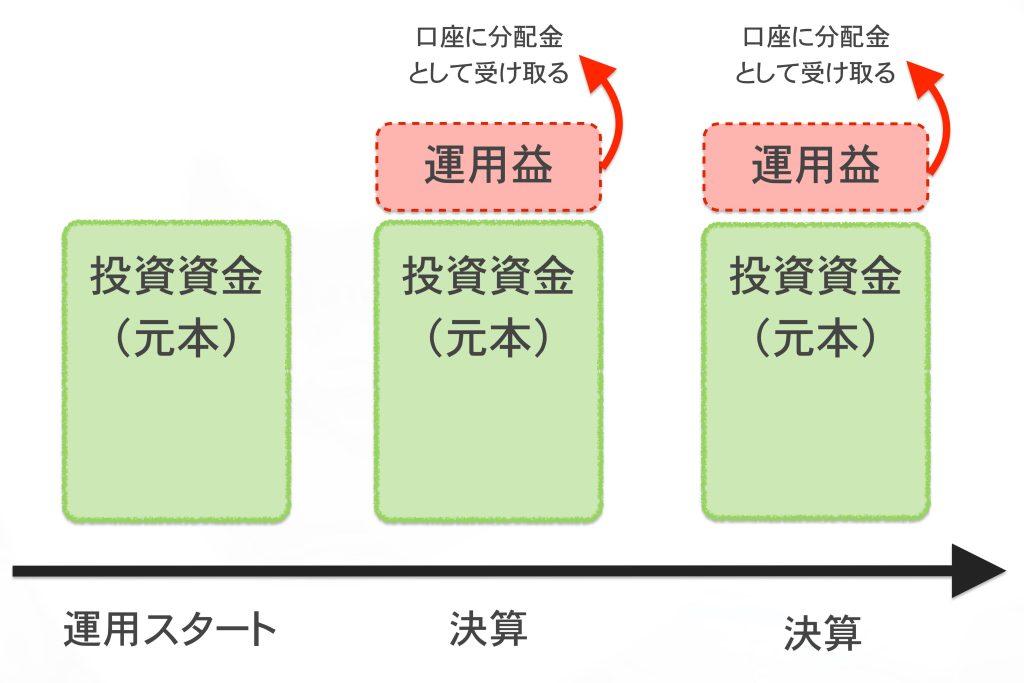

図で見ると以下のようになります。

再投資型

分配型

再投資型は、運用益を元本の投資資金に加えて(再投資)運用するので、上昇局面ではより高い運用益を得ることができます。

また分配型は、決算ごとに運用益を分配金として受け取りながら運用していますね!

分配型における分配金を受け取る間隔は年1回から2回、4回、隔月(一月おき)、毎月などと投資信託によって様々です。

それぞれのメリット・デメリット

再投資型、分配型の内容を理解したところで、続いてそれぞれのメリット・デメリットを見ていきましょう。

【再投資型】

- 福利効果が見込まれ投資効率がいい

- 手数料や購入手続きがいらない

- 投資信託を売却しないと運用益を受け取ることができない

【分配型】

- 定期的にお金が入ってくる

- 複利効果が薄くなるため投資効率が悪い

再投資型メリット① 福利効果が見込まれ投資効率がいい

再投資型は、受け取る分配金を元本に足して運用するため、分配型よりも高い福利効果を得ることができます!

複利効果とは、一定の比率で資産が増加するときに、元本がどんどん大きくなり、それに伴い資産の増加分が大きくなる、いわば資産の増加分がさらに資産の増加分を生み出していく効果のことです。

イメージとしては、雪だるまを思いえがいでください!

最初に転がしたときに、全体につく雪は少しですが、徐々に大きくなるとくっつく雪の量も多くなっていきます!っとっこんな感じです。

続いて、数字で再投資型と分配型のリターンを比べてみましょう。

例えば

投資金額100万円を10年間、年率+5%で

Ⅰ 再投資型で運用した場合

Ⅱ 分配金5%の分配型で運用した場合

の2パターンの資産推移は、以下の通りとなります。

ここでは手数料や税金は除外しています。

| 1年後 | 2年後 | 3年後 | 4年後 | 5年後 | 6年後 | 7年後 | 8年後 | 9年後 | 10年後 | |

| Ⅰ | 105 | 110.25 | 115.76 | 121.55 | 127.63 | 134.01 | 140.71 | 147.75 | 155.13 | 162.89 |

| Ⅱ | 105 | 110 | 115 | 120 | 125 | 130 | 135 | 140 | 145 | 150 |

結果は、明白で再投資型のほうが10年後に12万円も高いリターンを得ることができています。

100万円に対する12万円なので、12%もパフォーマンスが違うということになり、とても大きな違いです。

分配型が、資産の増加分を分配金として受け取っているので毎年のリターンは一定であるのに対し、再投資型では投資資金が徐々に増えていくため、その分リターンも増していっています。

複利効果は再投資型の最大の武器と言えます。

再投資型メリット② 手数料や購入手続きがいらない

再投資型の2つ目のメリットとして、手数料や購入手続きがいりません。分配型では、受け取った分配金を同様の投資信託に投資する際に、購入手数料やそのための手続きの手間がかかりますが、再投資型では自動的に投資信託を購入し、その際購入手数料はかかりません。

税金は同様にかかりますが、手数料も積み上げていくと大きなお金になるので、一つの投資信託に投資をしていく場合は再投資型のほうが有利です。

再投資型デメリット① 投資信託を売却しないと運用益を受け取ることができない

再投資型のデメリットは、お金に換金するしたい時に投資信託を売却するしか方法はありません。なので、再投資型の投資信託を購入する際には、生活に必須なお金以外のお金で購入することをおすすめ致します。

分配型メリット① 定期的にお金が入ってくる

分配型の一番大きなメリットは、定期的に分配金としてお金を受け取れることです。

利用シーンとしては、余裕資金ではない資金で運用する場合や、年金として配当金を受け取りながら運用を行うなどがあります。

再投資型では、投資したお金は投資信託を売却しなければ戻ってこないですが、分配型であれば生活資金を定期的に受け取りながら、運用することができるのです!

分配型デメリット① 複利効果が薄くなるため投資効率が悪い

分配型のデメリットは、複利効果が薄くなることです。上の再投資型の投資シュミレーションにて10年間運用した場合を計算してみましたが、複利効果を使える再投資型には投資成績ではかないません。

ただ、上記のシミュレーションでは上昇局面での結果です。下落局面では、運用損失が再投資型よりも少なくなります。

また最近人気が出てきている新しい型として、予想分配金提示型というものがあります。

これは、決算前日の基準価格によって予め支払う分配金を決めて運用を行うというものです。

普通の分配型であれば、その決算ごとに運用会社が分配金の額を変えるため

- 金融庁が分配型は長期の資産形成には不向き

- 投資家が大型ファンドの分配金減額に失望し離れていく

などの指摘がありました。そこで、分配金を一定のルールにそって分配する予想分配金提示型が登場しました。

これについては、また別の記事にて詳しく解説します!

どんな人にむいてる?

これまで、分配型と再投資型の内容とメリット・デメリットについて見てきました。

色々理解できたけど、ゆめぴよさんよ〜結局どんな人が再投資型でどんな人が分配金型に向いてるの?

私の見解をまとめると以下のようになります。

余裕資金で投資したい人、高いリターンを得たい人

→ 再投資型

定期的にお金を受け取りながら運用したい人

→ 分配型

再投資型は、一旦入れたらお金が引き出せないが、高いリターンを得ることができるということで、余裕資金で運用したい人や高いリターンを得たい人向きです。

また投資は生活を豊かにするためにあるもので、生活に支障が出ては本末転倒です。

なのでお金に余裕がなく生活資金として定期的にお金を受け取りたいという人は、分配型一択です。

このように、それぞれのお財布事情によって投資スタイルも変わってきますので、上記を踏まえた上で皆さんにとって最適な運用方法を選んでださい。

まとめ

さて、今回は投資信託の分配金の使い方を決める再投資型と分配型について、その内容とメリット・デメリット、最後にどのような人に向いていいるかについてまとめてみました。

投資信託には、選ぶ項目がたくさんあるので、このように一つ一つ理解できていくとすっきりしますよね。

この記事以外にも、投資信託をより深く見れるようになる記事をまとめているので、興味があればチェックしてみてください!

それでは、最後まで記事を読んでいただきありがとうございます。

本日も残り一日よい一日をお過ごしくださいませ!