現在、日本国民が老後資金を各自で確保することを目的に、積極的に投資を促すNISAという制度があります。

そしてこのNISA(ニーサ)は、イギリスのISA(アイサ)と呼ばれる制度がモデルとなっています!

この英国ISAを理解してNISAと比較することで、私達がNISAの内容を相対的に比較することができるようになります!

まず、このブログの内容をまとめると

- ISAはNISAよりも15年前に開始された

- ISAは株・ETF・投資信託すべてが非課税

- NISAは5年、ISAは永遠に非課税

- ISAは1年当たり非課税となる金額がNISAの2.7倍

- ISAはスイッチングができる

それでは、始めていきましょう!

英国ISA、NISAとは?

ISAとはIndividual Savings Account(訳:個人貯蓄講座) の略であり、英国民の貯蓄率を向上するために1999年4月に開始された制度です!

ISAには、下の5種類があります。

- 預金型ISA

- 株式型ISA

- イノベーティブ・ファイナンスISA

- ライフタイムISA

- ジュニアISA

続いてNISAとはNippon Individual Savings Accountの略であり、家計の資産形成を安定的に支援するために2014年1月に開始された制度です。

NISAには下の3種類があります。

- 一般NISA

- 積立NISA

- ジュニアNISA

NISAは、ISAが開始した年の15年後に始まっていますね。

モデルにしたにしては、開始まで時間がかかりすぎな印象です…

こういう制度は、全員が理解して普及するのにも時間がかかりますので、早ければ早いに越したことはないと私は考えています。

ただ、開始についてはもう過ぎたことなので、ここでは株式に対する非課税制度の株式型ISAと、一般NISAについて比較してみます!

| 株式型ISA | 一般NISA | |

|---|---|---|

| 対象年齢 | 18歳以上 | 20歳以上 |

| 非課税対象 | 株式・投資信託 | 株式 |

| 年間で非課税になる金額 | 20000ポンド(現レートで321万) | 120万 |

| 非課税の期間 | 永遠 | 5年 |

| スイッチング | 課税枠を消費しない | 課税枠を消費する |

この表をまとめていた時、僕は非課税制度のみを考えるとイギリスに国籍を移したいなとちょっと思いました笑

圧倒的に株式型ISAの方が、優れていますよね。

それでは、株式型ISAが優れている点について1つ1つ見ていきましょう!

株式型ISAのほうが対象年齢が2年早い

日本では成人の年齢が20歳以上、そしてイギリスでは18歳以上と決められています。

なので、この関係でこれらの非課税制度を利用する年齢が決められているものだと思います。

しかし、日本では2022年4月から成人の年齢が20 -> 18に下げられました!

それに伴い、2024年から始まる新しいNISAでは、18歳から利用できるようになっています。

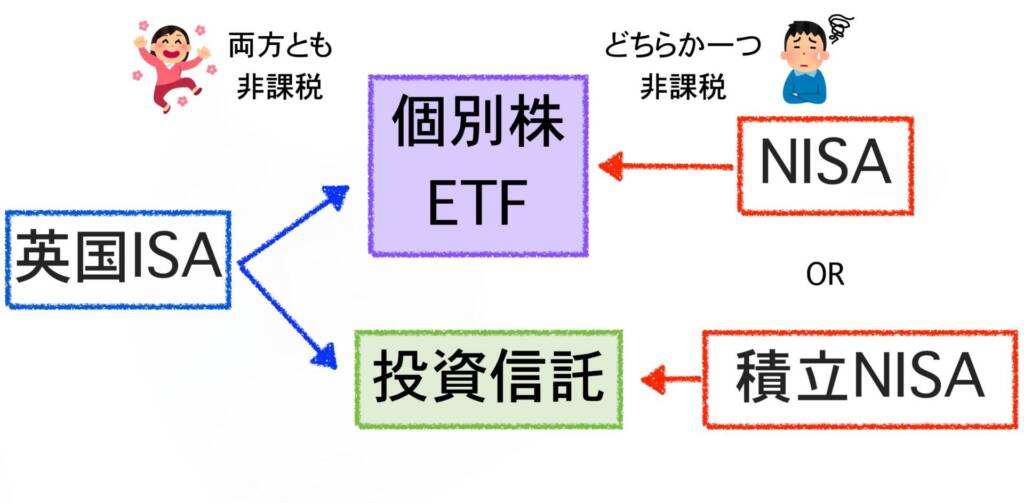

株式型ISAは株・投資信託の両方にて非課税

株式型ISAは、一般NISAが株式に対してしか非課税対象にならないところを株と投資信託の両方に対して非課税となります。

日本では、株式なら一般NISA、投資信託ならつみたてNISAとなっており、どちらか一方しか選択することができません。

よって英国ISAはであれば積立しながら個別株に投資することができます!

これはかなり大きな違いだと思います。

ISAは1年当たり非課税となる金額がNISAより大きい

ISAとNISAについて、上の表では年間で非課税となる金額が株式型ISAは20000ポンド、一般NISAは120万と書いたのですが、ISAとNISAはそもそもの構造が違います。

ISAでは、4種類のISAの合計額が20000ポンドまで非課税となります。

4種類のISAとは、下のとおりです。

- 預金型ISA

- 株式型ISA

- イノベーティブ・ファイナンスISA

- ライフタイムISA

なんで、預金型ISAに15000ポンド+ 株式型ISA5000ポンドの合計20000ポンドもいいですし、株式型ISAだけで20000ポンドを非課税にすることもできます!

そして金額に話を戻すと、20000ポンド(現レートで321万)と120万は、2.7倍くらいイギリスのほうが非課税となる金額が大きいです。

これも圧倒的な差ですね。。。

ISAはNISAと違い、永遠に非課税となる

いやいや、日本のNISAだっていいところはある!

とフォローしたいところですが、この非課税期間の長さは致命的なのです。

日本の一般NISAでは、5年以内に売買することで非課税という恩恵を得ることができるのですが、英国の株式ISAでは5年後に売っても10年後に売っても非課税となります。

例えば配当のようなインカムゲインを得ながら、キャピタルゲイン(株価の価格差益)を狙うという人の場合、長く配当をもらうことができ、さらに長い期間の中でベストな売却タイミングを探すことができるので、英国ISAのほうが有利です。

そして、非課税期間が永遠であるISAではロールオーバーという手続きが不要になります。

ロールオーバーとは、NISAでいうと非課税期間の5年が終わるタイミングで、その株を新しい年度の非課税枠を消費して持ち越すことができます。そしてNISAではロールオーバーは1回のみです。

こういったことも考えると、ずっと持つことができ、好きなタイミングで売れるのは株式ISAの優れている点だと言えます!

ISAはスイッチングができる

一般NISAでは、一度個別株を買って、売った時点で非課税枠が消費されます。

一方で、ISAは資金が口座内にある限り、購入する株のスイッチングをすることができ、非課税枠を消費しません。

ISA口座では、口座に拠出した金額で非課税枠がカウントされるので、口座内でスイッチングする場合は非課税となります。

ただISA口座から引き出すと、その分非課税枠を消費します。

この特性により、ISA口座内で株式・投資信託の配当・分配金で投資をしても非課税枠は消費されません。

神です。

まとめ

それではこの記事の内容をまとめます!

- ISAはNISAよりも15年前に開始された

- ISAは株・ETF・投資信託すべてが非課税

- NISAは5年、ISAは永遠に非課税

- ISAは1年当たり非課税となる金額がNISAの2.7倍

- ISAはスイッチングができる

NISAのモデルとなった英国ISAはすごいですよね。

今はISAに対して劣っていますが、2024からまた新しいNISAも始まりますし、徐々に日本のNISAも充実していくと信じています。

ゆめぴよ

ゆめぴよそれでは最後まで読んで頂きありがとうございます!

本日も残り一日よい一日をお過ごしください!